Mit Sparen zur MillionGeld sparen leicht gemacht: Unsere besten Sparmodelle – Sparen wie die MillionäreMit Sparen zur Million

Wer sagt, dass Sparen kompliziert oder langweilig sein muss? In einer Welt voller Verlockungen und Dauerwerbung wird es immer schwieriger, den Überblick über die eigenen Finanzen zu behalten. Doch es gibt einfache, aber effektive Methoden, die selbst Millionäre anwenden, um Vermögen aufzubauen – und das Beste daran: Jeder kann sie nutzen! In diesem Artikel zeigen wir dir Schritt für Schritt, wie du clever sparen kannst, ohne dabei auf Lebensqualität zu verzichten.

Warum Sparen wichtiger ist als je zuvor

Inflation und Kaufkraftverlust

Stell dir vor, du legst heute 10.000 Euro unter dein Kopfkissen. In zehn Jahren sind diese 10.000 Euro immer noch da – nominal. Doch was du dafür kaufen kannst, ist viel weniger wert. Genau das ist das Problem der Inflation: Dein Geld verliert mit der Zeit an Kaufkraft, wenn es nicht „arbeitet“. Und aktuell sind die Inflationsraten höher als in den vergangenen Jahrzehnten – ein echtes Problem für klassische Sparer.

Millionäre wissen das längst. Sie lassen ihr Geld nicht herumliegen, sondern arbeiten mit Strategien, die nicht nur vor Inflation schützen, sondern langfristig Vermögen aufbauen. Der erste Schritt für uns Normalverdiener: überhaupt mal anfangen zu sparen – am besten clever und strategisch.

Die Realität ist nämlich: Wer nicht spart, gibt zu 100 % aus – oft sogar mehr. Kreditkarten, Ratenzahlungen und Konsumfinanzierungen machen es leicht, über die eigenen Verhältnisse zu leben. Deshalb ist es heute wichtiger denn je, sich mit dem Thema Sparen bewusst auseinanderzusetzen. Denn wer nicht spart, hat keine Puffer für unvorhergesehene Ausgaben – geschweige denn Möglichkeiten zur Investition oder Altersvorsorge.

Ein guter Plan ist also keine Option mehr, sondern ein Muss. Und zum Glück gibt’s dafür jede Menge erprobte Modelle – vom 50-30-20-Budget bis hin zur automatisierten Spar-App.

Finanzielle Sicherheit in Krisenzeiten

Die Corona-Pandemie, Energiekrise, geopolitische Unsicherheiten – die Liste der Krisen wird gefühlt täglich länger. In solchen Zeiten wird deutlich: Finanzielle Sicherheit ist ein echter Luxus – und gleichzeitig eine Notwendigkeit.

Wer ein gut gefülltes Notfallkonto hat, schläft nicht nur ruhiger, sondern muss auch keine überstürzten Entscheidungen treffen. Millionäre bauen deshalb immer Rücklagen auf – nicht weil sie es müssen, sondern weil sie es verstanden haben: Sicherheit ist nicht nur finanziell wertvoll, sondern auch emotional unbezahlbar.

Ein klassisches Beispiel: Eine plötzliche Kündigung. Ohne Rücklagen heißt das Stress, Panik, eventuell sogar Schulden. Mit einem Notgroschen von 3–6 Monatsgehältern hingegen lässt sich die Zeit bis zum neuen Job entspannt überbrücken.

Hier liegt der große Vorteil von Sparen in Krisenzeiten: Es gibt dir Freiheit. Die Freiheit, Nein zu sagen. Die Freiheit, nicht jeden Job annehmen zu müssen. Die Freiheit, Chancen zu ergreifen, wenn sie sich bieten – ohne von Monat zu Monat zu leben.

Sparen ist also kein Verzicht, sondern ein Gewinn an Möglichkeiten. Und genau das ist die Philosophie, die auch hinter den Sparmodellen erfolgreicher Menschen steckt.

Die Denkweise der Millionäre beim Sparen

Sparen ist eine Gewohnheit, kein Ziel

Viele Menschen glauben, Sparen sei etwas, das man „irgendwann mal“ macht. Sobald mehr Geld da ist. Sobald der Job besser bezahlt ist. Sobald die Ausgaben zurückgehen. Doch wer so denkt, spart in der Regel nie.

Millionäre haben einen anderen Ansatz: Für sie ist Sparen kein Ziel, sondern eine Lebensweise – ein fester Bestandteil des Alltags, ganz automatisch. Ähnlich wie Zähneputzen.

Die Idee ist simpel: Nicht erst sparen, wenn etwas übrig bleibt – sondern zuerst sparen und dann konsumieren. Dieser Mindset-Shift macht einen gewaltigen Unterschied. Du zahlst dich selbst zuerst aus – bevor du Miete, Auto oder Netflix bezahlst.

Dieser Automatismus schafft finanzielle Stabilität, auch wenn die Einnahmen schwanken. Besonders bei Selbstständigen und Freiberuflern ist das essenziell. Die Faustregel: Wer heute keine 10 % spart, wird auch bei doppeltem Gehalt nicht mehr sparen – denn der Lebensstil wächst oft mit dem Einkommen.

Deshalb gilt: Fang klein an, aber fang an. 50 Euro im Monat sind besser als nichts. Wichtig ist nur die Gewohnheit – und die lässt sich trainieren.

Minimalismus und bewusster Konsum

Reiche Menschen sind oft erstaunlich bodenständig. Viele fahren einfache Autos, wohnen in bescheidenen Häusern und kaufen keine Markenklamotten – obwohl sie es sich locker leisten könnten. Warum? Weil sie nicht für den Status kaufen, sondern für den Nutzen.

Minimalismus ist kein Verzicht, sondern bewusste Freiheit. Es bedeutet, Geld nur für Dinge auszugeben, die echten Mehrwert bieten. Und genau da liegt der Schlüssel zum effektiven Sparen: Weniger impulsives Konsumverhalten – mehr Fokus auf Qualität statt Quantität.

Ein minimalistischer Lebensstil reduziert nicht nur die Ausgaben, sondern auch den Stress. Weniger Besitz = weniger Verpflichtung. Und das Geld, das du dadurch sparst, kann in Rücklagen, Investitionen oder persönliche Projekte fließen.

Millionäre wissen: Reichtum entsteht nicht durch großen Konsum, sondern durch kluge Entscheidungen. Wer weniger braucht, hat automatisch mehr Spielraum – für Träume, Sicherheit und Unabhängigkeit.

Mit Sparen zur Million

Pfiffige Sparmodelle zum Geld verdienen

„Dein finanzieller Erfolg beginnt hier: Mit Sparen zur Million!“

Die besten Sparmodelle für jedes Einkommen

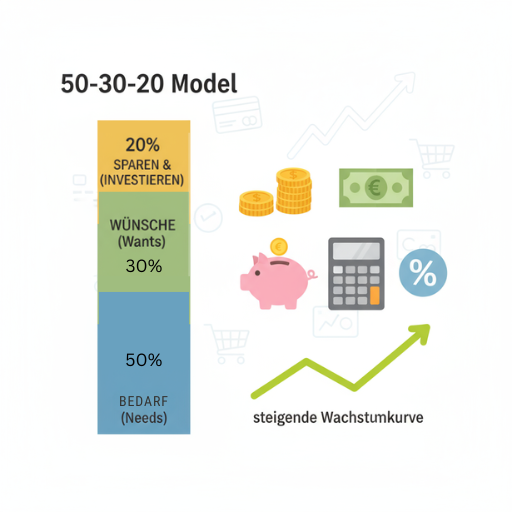

Das 50-30-20-Modell

Wenn du auf der Suche nach einem einfachen, aber effektiven Sparmodell bist, das für fast jeden funktioniert, dann ist das 50-30-20-Modell genau das Richtige. Es wurde von der US-Senatorin Elizabeth Warren populär gemacht und ist heute ein Klassiker unter den Budgetierungsstrategien.

Hier die Grundidee:

- 50 % deines Nettoeinkommens gehen für feste, notwendige Ausgaben drauf – also Miete, Strom, Lebensmittel, Versicherungen etc.

- 30 % kannst du frei für persönliche Wünsche verwenden – Shopping, Restaurantbesuche, Reisen.

- 20 % wandern direkt ins Sparschwein – für Rücklagen, Investitionen oder Schuldenabbau.

Warum funktioniert dieses Modell so gut? Weil es die perfekte Balance schafft: Du musst nicht auf alles verzichten, hast aber dennoch ein festes Sparziel. Es ist flexibel, realistisch und leicht umsetzbar – vor allem, wenn du ein regelmäßiges Einkommen hast.

Millionäre nutzen dieses Prinzip oft in einer extremeren Form – bei ihnen liegt der Sparanteil nicht selten bei 40, 50 oder sogar 60 %. Aber der Einstieg beginnt bei 20 %. Und wer das konsequent durchzieht, wird langfristig sehr gute Ergebnisse sehen.

Ein praktischer Tipp: Richte dir für jede der drei Kategorien ein separates Konto ein. So behältst du den Überblick und kommst gar nicht erst in Versuchung, das Sparkonto für kurzfristige Wünsche zu plündern.

Die 10-Prozent-Regel

Diese Regel ist so einfach, dass man sie fast übersehen könnte – und genau darin liegt ihre Stärke. Du nimmst bei jedem Geldeingang – ob Gehalt, Nebenjob oder Weihnachtsgeld – mindestens 10 % und legst sie sofort beiseite.

Klingt machbar, oder? Und das ist es auch. Die 10-Prozent-Regel funktioniert deshalb so gut, weil sie mit kleinen Beträgen arbeitet, die kaum wehtun, aber langfristig einen riesigen Unterschied machen.

Nehmen wir an, du verdienst 2.000 Euro netto. 10 % davon sind 200 Euro im Monat. In einem Jahr hast du 2.400 Euro gespart – ohne Zinsen oder Investitionen. Über 10 Jahre hinweg sind das 24.000 Euro. Und das ganz ohne große Entbehrungen.

Wer einmal in dieses Prinzip hineinkommt, kann es auch leicht steigern – auf 15 %, 20 % oder sogar mehr. Wichtig ist nur, dass du sofort nach dem Geldeingang sparst, bevor du auch nur einen Euro ausgibst. So wird das Sparen zur Priorität – und du richtest deinen Lebensstil danach aus.

Diese Regel lässt sich übrigens perfekt mit anderen Sparmodellen kombinieren – etwa mit der umgekehrten Budgetierung, über die wir gleich sprechen.

Die umgekehrte Budgetierung

Die meisten Menschen machen es so: Sie geben ihr Geld im Laufe des Monats aus und schauen am Ende, was übrig bleibt – das wird dann gespart. Spoiler: Meist bleibt nichts übrig. Genau hier setzt die umgekehrte Budgetierung an.

Statt „Sparen, was übrig bleibt“ heißt es hier: „Erst sparen, dann ausgeben.“

Du legst also zu Monatsbeginn einen festen Betrag zur Seite – etwa 300 Euro – und planst den Rest des Budgets so, dass du damit auskommst. Klingt hart? Vielleicht. Aber es funktioniert – weil es dich zwingt, bewusster mit deinem Geld umzugehen.

Millionäre nutzen dieses Prinzip oft schon unbewusst. Bei ihnen ist Sparen nicht optional, sondern fix in den Monatsplan integriert – wie die Miete oder Stromrechnung. Und genau das ist das Ziel: Mach Sparen zu einem Fixposten, nicht zu einer Laune.

Ein Bonus dieses Modells: Du siehst echte Fortschritte. Dein Sparkonto wächst Monat für Monat, du gewinnst Motivation und bleibst dran. Psychologisch ist das extrem wirksam, weil du direkt das Gefühl von Kontrolle und Erfolg bekommst.

Am besten kombinierst du die umgekehrte Budgetierung mit automatisierten Tools oder Daueraufträgen – und schon wird Sparen zur Routine.

Automatisierung: Sparen ohne nachzudenken

Daueraufträge und digitale Helfer

Wir Menschen sind bequem – und genau das kannst du dir zunutze machen. Denn je einfacher du das Sparen gestaltest, desto wahrscheinlicher ist es, dass du langfristig dranbleibst. Und genau hier kommt die Automatisierung ins Spiel.

Der einfachste Weg: Richte einen Dauerauftrag ein, der direkt am Monatsanfang einen festen Betrag auf dein Sparkonto überweist. So verschwindet das Geld automatisch, bevor du überhaupt darüber nachdenken kannst, es auszugeben.

Das ist im Prinzip wie eine „unsichtbare Rechnung“ an dich selbst – nur dass du damit nicht etwas verbrauchst, sondern Vermögen aufbaust.

Aber es geht noch smarter: Es gibt mittlerweile viele digitale Tools und Apps, die dir das Sparen quasi abnehmen. Einige erkennen automatisch, wann du Geld übrig hast, und schieben es zur Seite. Andere runden deine Einkäufe auf und sparen die Differenz. Und wieder andere machen regelmäßige Mikroüberweisungen.

Beliebte Beispiele:

- N26 Spaces oder Vivid Pockets für einfache Unterkonten

- Trade Republic Sparpläne für Investitionen

- Revolut Vaults mit Rundungsfunktion

Das Beste: Sobald das Ganze automatisiert ist, ist kein zusätzlicher Wille oder Aufwand mehr nötig. Du kannst quasi „aus Versehen“ sparen – ganz nebenbei.

Spar-Apps und FinTech-Lösungen

Die Finanzwelt hat sich verändert – und du kannst davon profitieren. Neue Spar-Apps und FinTech-Unternehmen machen das Sparen heute einfacher, smarter und sogar unterhaltsam.

Apps wie Monkee, Qapital, Cleoo oder Snoop bieten Funktionen wie:

- Zielgerichtetes Sparen (z. B. für Urlaub, Notgroschen, neue Wohnung)

- Gamification-Elemente (Belohnungen, Challenges)

- Intelligente Analysen und Sparvorschläge

- Psychologische Tricks wie „Sparen bei schlechtem Wetter“ oder „Sparen bei jeder Kaffee-Bestellung“

Diese Tools sind ideal für Menschen, die gerne ihr Smartphone nutzen und beim Sparen etwas Unterstützung brauchen. Sie bieten nicht nur Transparenz, sondern auch Motivation – und helfen dir, deine Sparziele sichtbar und greifbar zu machen.

Millionäre nutzen zwar meist andere Tools, investieren aber ebenfalls stark in Systeme. Denn wer Vermögen aufbauen will, braucht Systeme, keine Spontanaktionen. Genau das leisten moderne Sparlösungen.

„Schluss mit dem Geldverschwenden: Wie du mit Sparen zu Vermögen kommst!“

Denn richtiges Sparen kann sich tatsächlich schnell auszahlen und zu einem unbeschwerten Leben führen.

Investieren statt nur Sparen

Warum Sparbuch allein nicht reicht

Viele Menschen glauben immer noch, dass ein gut gefülltes Sparbuch der Inbegriff finanzieller Sicherheit ist. Aber seien wir ehrlich: In Zeiten von Nullzinsen oder sogar Negativzinsen ist das Sparbuch eher ein sicherer Weg zur schleichenden Geldvernichtung.

Millionäre wissen das – und meiden das klassische Sparbuch wie der Teufel das Weihwasser. Der Grund ist simpel: Dort wird das Geld nicht vermehrt, sondern entwertet. Wenn die Inflation bei 5 % liegt und dein Geld 0 % Zinsen bringt, verlierst du jedes Jahr real 5 % deiner Kaufkraft.

Das bedeutet nicht, dass du dein gesamtes Erspartes in riskante Anlagen stecken musst. Aber nur zu sparen reicht nicht mehr. Es geht heute darum, das Geld für sich arbeiten zu lassen. Und dafür gibt es viele clevere Möglichkeiten – die sogar für Einsteiger geeignet sind.

Wichtig ist der Perspektivwechsel: Sparen ist die Grundlage, Investieren ist der nächste Schritt. Du brauchst Kapital, um investieren zu können – und genau dafür sind alle bisherigen Sparmodelle da. Doch danach beginnt der eigentliche Vermögensaufbau.

Fazit: Wer heute noch ausschließlich aufs Sparbuch setzt, macht einen der größten finanziellen Fehler. Besser ist es, Sparen als Sprungbrett zu nutzen – und dann gezielt zu investieren.

Passives Einkommen durch Investitionen

Millionäre haben eine einfache Regel: „Lass dein Geld für dich arbeiten.“ Und das funktioniert nur, wenn du investierst – und zwar so, dass du irgendwann passives Einkommen generierst.

Passives Einkommen bedeutet, dass Geld fließt, ohne dass du aktiv dafür arbeitest. Beispiele gefällig?

- Aktien mit Dividende – Du wirst quasi Miteigentümer eines Unternehmens und bekommst jährlich (oder quartalsweise) deinen Anteil am Gewinn.

- Immobilieninvestments – Mieteinnahmen bringen regelmäßige Cashflows, während die Immobilie im Wert steigt.

- ETFs und Fonds – Breite Streuung, langfristiger Vermögensaufbau, wenig Aufwand.

- P2P-Kredite – Du verleihst dein Geld über Plattformen an andere und bekommst Zinsen.

- Digitale Produkte – Einmal erstellt (z. B. E-Books, Online-Kurse), dauerhaft Einnahmen möglich.

Klingt nach Millionärs-Mindset? Ist es auch. Doch die gute Nachricht: Du kannst klein anfangen. Schon mit 25 Euro monatlich lassen sich ETF-Sparpläne bespielen. Wichtig ist nicht die Höhe, sondern die Konstanz.

Die meisten reichen Menschen sind nicht über Nacht reich geworden, sondern durch langfristiges Denken und kluge Geldanlagen. Wenn du heute startest, kannst du dir Stück für Stück ein passives Einkommen aufbauen – und damit deinen Weg zur finanziellen Freiheit ebnen.

Fazit: Sparen ist der erste Schritt zur finanziellen Freiheit

Sparen ist kein langweiliges Thema für Buchhalter oder Leute mit zu viel Disziplin. Es ist die Grundlage für ein selbstbestimmtes Leben. Wer spart, hat Wahlmöglichkeiten – und genau das macht reich.

Ob du das 50-30-20-Modell nutzt, die 10-Prozent-Regel anwendest oder auf digitale Tools setzt: Entscheidend ist, dass du beginnst. Und zwar heute. Nicht morgen, nicht nach der nächsten Gehaltserhöhung. Sondern jetzt – mit dem, was du hast.

Denn: Millionäre sind nicht deshalb reich, weil sie viel verdienen. Sondern weil sie clever mit ihrem Geld umgehen. Und das kannst du auch. Sparen ist kein Talent – es ist eine Fähigkeit. Eine, die du trainieren kannst, Tag für Tag.

Also: Mach Sparen zu deiner Superkraft. Dein zukünftiges Ich wird es dir danken.

5 häufige Fragen zum Thema „Geld sparen wie Millionäre“

1. Wie viel sollte man im Monat sparen?

Ein guter Richtwert sind mindestens 10–20 % des Nettoeinkommens. Wer mehr kann, sollte auch mehr sparen. Wichtig ist die Regelmäßigkeit, nicht der Betrag.

2. Ist es besser, zuerst Schulden abzubauen oder zu sparen?

Zuerst die teuren Schulden (z. B. Dispo oder Kreditkartenschulden) tilgen, dann mit dem Sparen beginnen. Beides parallel ist möglich, wenn es das Budget zulässt.

3. Welche Sparmodelle eignen sich für Geringverdiener?

Die 10-Prozent-Regel oder Mikro-Sparmodelle mit Apps sind ideal. Auch kleine Beträge machen langfristig einen Unterschied.

4. Wie kann ich mit wenig Geld investieren?

ETFs und Aktien-Sparpläne sind schon ab 25 € pro Monat möglich. Plattformen wie Trade Republic oder Scalable Capital bieten einfache Einstiege.

5. Was tun, wenn ich immer wieder das Sparen vergesse?

Automatisiere es! Dauerauftrag einrichten oder Spar-Apps nutzen. So sparst du automatisch, ohne aktiv daran denken zu müssen.

Mit Sparen zur Million

Pfiffige Sparmodelle zum Geld verdienen

„Dein finanzieller Erfolg beginnt hier: Mit Sparen zur Million!“